Finance islamique. Le 29 mars dernier, nous vous annoncions en exclusivité le lancement des premiers placements conformes aux exigences de la finance islamique, dits « shariah compliant ». Nous vous proposons aujourd’hui une interview exclusive de Vincent Lauwick, qui a participé, en collaboration avec la cellule de fiqh de l’île de la Réunion (CFCI), à l’élaboration de ces produits financiers islamiques, uniques en France.

Al-Kanz : Pourriez-vous vous présenter en quelques mots, ainsi que l’équipe ?

Vincent Lauwick : Membre de l’équipe commerciale londonienne de SGAM AI, je travaille en relation avec nos équipes de structuration basées à Paris. Nous développons et commercialisons depuis 2004 une gamme de plus en plus large de produits financiers Shariah adaptés à la demande de nos clients internationaux. Cette gamme peut être divisée en trois catégories :

– les produits structurés Shariah à capital protégé (exemple : Baraka Titre 8 ans).

– les produits indiciels avec notamment une série de fonds indiciels passifs Shariah sur le point d’être lancés qui cherchent à reproduire la performance d’indices Shariah « Standard & Poors » sur les zones Europe, Japon, ou BRIC (Brésil, Russie, Inde et Chine).

– les produits de type monétaire dont le Shariah liquidité constitue une innovation pour les capitaux libellés en euros

Al-Kanz : Quelle a été la genèse de ce projet ?

Vincent Lauwick : Nos travaux ont consisté à déterminer précisément les contours de cette problématique aux côtés de docteurs en Shariah français et internationaux et de trouver un consensus global préalablement à la création des supports.

Cette longue démarche d’échanges constructifs a également été conduite aux côtés d’experts comptables, de chefs d’entreprises et de particuliers pour répondre scrupuleusement à cette problématique pour la clientèle entreprises, les associations, mais aussi les particuliers de la communauté musulmane basée à la Réunion. Divers constats concrets ont permis d’établir de façon tangible la liste des principes éthiques et des besoins exprimés, soit :

– Le souhait pour les particuliers musulmans de disposer d’un placement dynamique en actions dans le cadre d’un investissement de moyen long terme avec le respect d’une double exigence : une gestion du risque qui puisse conduire à protéger le capital à terme, et un choix rigoureux d’actions dont l’activité respecte les principes de la Shariah. Pour répondre à ce besoin, nos équipes ont innové une première fois avec la création du support Baraka Titre 8 ans.

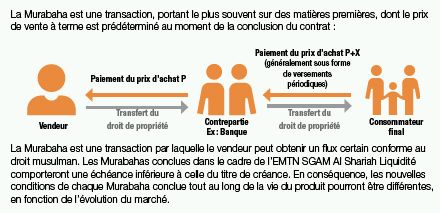

– La recherche d’un placement de court terme disponible pour les entreprises, particuliers et associations pour rémunérer leurs excédents de liquidités sans faire appel aux transactions qui impliquent l’intérêt : le Shariah Liquidité basé sur un achat-revente de matières premières non spéculatives (murabaha) est un support de trésorerie sans équivalent sur le marché accessible par le plus grand nombre (dès 10.000 €).

– Disposer d’une solution pour bénéficier des cadres fiscaux français liés à la transmission du patrimoine : la première assurance vie « 100 % halal » doit son label à l’intégration exclusive des deux supports précités

Al-Kanz : Selon vous, pourquoi a-t-on attendu si longtemps avant d’avoir de tels produits en France ?

Vincent Lauwick : Principalement parce que la demande pour ce type de produit est récente.

Al-Kanz : S’agissant spécifiquement de SGAM AI Shariah Liquidités et SGAM AI Baraka titre, quelle est leur particularité ? Et pourquoi selon vous peut-on penser que c’est là le début, sinon d’une nouvelle ère, tout au moins d’un changement significatif en France ?

Vincent Lauwick : Pour Shariah Liquidité, il s’agit du premier support de trésorerie Shariah en Euros proposé à la Réunion. On peut souscrire le support sur un compte titres en qualité de personne physique ou morale, ou sur une assurance vie.

Pour les particuliers, Baraka Titre est le premier support de placement en actions « shariah compatible » à capital protégé au terme de 8 ans respectueux de l’Ethique de la Shariah. De plus, Baraka Titre a été spécialement conçu pour respecter le calendrier fiscal de l’assurance-vie.

Al-Kanz : Ces deux produits sont aujourd’hui strictement conformes aux exigences de la finance islamique. Pourriez-vous revenir sur la façon dont ils ont été validés ?

Vincent Lauwick : Nous avons créé ces produits avec trois objectifs très complémentaires : la recherche de la performance et la conformité à la règlementation, comme nous le faisons pour l’ensemble de nos produits financiers, auxquelles s’est ajouté un troisième volet, le respect des exigences de la finance islamique. Pour ce faire, SGAM AI a capitalisé sur le travail de plusieurs années avec des comités constitués d’experts religieux de réputation internationale et notamment au Moyen-Orient, tels que Ratings Intelligence Partners. Ce comité a été créé en 2000 (et implanté au Royaume-Uni et au Koweït) et rassemble des docteurs de la finance islamique parmi les plus reconnus comme les Dr El-Gari, Hammad, Abu Ghuddah et Ali Qattan. Ce comité nous a permis de nous assurer de l’aspect Shariah de la totalité des caractéristiques des deux produits.

Il nous fallait également nous assurer de la conformité de ces produits par rapport aux critères locaux du droit musulman. Et c’est ici que je tiens à souligner la participation active du CFCI, une des commissions du CIR. Depuis un an ont eu lieu de nombreuses réunions de travail avec eux, la BFC OI et nous-mêmes afin de parfaire la mise en place d’une offre sur-mesure.

Al-Kanz : Est-ce que les musulmans qui habitent en dehors de la Réunion peuvent bénéficier de cela ? Si oui, comment ? Si non, que faudrait-il pour que les musulmans de métropole puissent en bénéficier ?

Vincent Lauwick : Ces deux produits entrent dans le cadre d’un appel public à l’épargne avec un visa de l’AMF.

Al-Kanz : Comme vous le savez, ce qu’attendent avec impatience les musulmans de France, ce sont spécifiquement des produits leur permettant d’acquérir un appartement ou une maison, ou encore une voiture, sans recourir au prêt usuraire. Avez-vous aujourd’hui des projets en cours allant en ce sens, ou à défaut d’autres montages financiers « shariah compliant » ?

Vincent Lauwick : Je ne peux pas répondre à ce point car il ne s’agit pas ici de mon domaine de compétence.

Crédit images : BFCOI