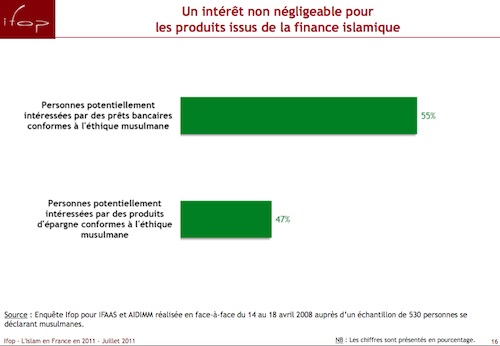

Rediffusion du 4 novembre 2009 : l’IFOP a publié le mois dernier un sondage sur l’islam en France. L’institut y rappelle notamment les résultats d’une enquête datant de 2008, réalisée pour la société IFAAS et l’association AIDIMM. Un message que les banques françaises enfermées dans leur gangue franchouillarde ne réussissent pas entendre. Les Français ne sont pas les Anglo-Saxons.

Finance islamique. F. M. vit à Londres. Dans un reportage pour BFM TV, ce jeune français explique qu’en France il ne peut faire l’acquisition d’un bien immobilier faute de produits financiers conformes à ses principes religieux. Des F. M., il en existe des centaines de milliers en France. Tous ne respectent malheureusement pas les préceptes coraniques selon lesquels le recours à toute forme d’intérêt est vigoureusement interdit et très durement condamné. Mais, beaucoup se refusent catégoriquement à braver cet interdit, tant le violer est une abomination. C’est ainsi qu’en France des centaines de millions d’euros dorment dans les banques sans qu’ils ne puissent être, en l’état actuel, injectés dans l’économie réelle.

Les musulmans de France constituent une population particulièrement intéressante économiquement. Plus encore peut-être pour le marché immobilier en crise depuis bien des mois : il existe en effet dans notre pays un nombre incalculable de foyers qui ont les moyens d’acquérir un bien immobilier, mais qui préfèrent louer un appartement ou une maison plutôt que de recourir aux produits actuels proposés par les banques, produits qui ne répondent pas à leur vision éthique, pour employer un terme en vogue, de la transaction bancaire. En d’autres termes, en France, une manne insoupçonnée pourrait soutenir le marché de l’immobilier sans qu’il ne soit nécessaire de déployer d’importants efforts. Cet argent qui dort est libérable sur-le-champ. L’attente est telle que l’annonce par une banque française du lancement de produits financier sharia’-compliant, autrement en accord avec le droit musulman, serait suivie dans l’heure d’un nombre considérable de demandes.

Pour l’anecdote, nous recevons très régulièrement des courriels de particuliers nous demandant un rachat de crédit à intérêts, un financement pour l’achat d’une voiture, un crédit immobilier halal, etc. Evidemment, nous ne donnons suite à ces demandes puisque nous ne sommes pas un établissement financier. Cela dit, autant de messages laissent deviner la très forte attente des musulmans qui ont de l’argent qu’on leur interdit dans l’économie française. Ce qui est dommage pour tout le monde.

Voir par ailleurs : Finance islamique : 77 % des sondés attendent des crédits immobiliers halal

{kind=link}

Salam ^Aleykoum,

Le constat est simple. En tout les cas en Belgique les banques disent tout simplement qu’ils n’ont pas besoin de proposer des crédits halal parce que les musulmans contractent les crédits hypothecaires avec riba. Il est clair que si des millions de musulmans en France et les centaines de milliers en Belgique auraient été ferme sur le fait de ne pas souscrire au crédit avec riba, les banques auraient tout fait pour proposer des crédits halal.

Salam alaykoum,

Je suis presque d’accord avec Alourtilani et Technics, c’est vrai quoi! Nos parents pendant des années ont acceptés cette fatwa qui était (et qui l’est toujours d’ailleurs) la seule solution qu’ils avaient pour contracter un prêt à la banque.

Malheureusement, cette fatwa a également eu des conséquences graves, des gens qui ont achetés des résidences secondaires ainsi pour les faire louer, des prêts pour des véhicules, des home cinéma…même pour manger maintenant (ex: Carte Pass chez Carrefour…)

La génération d’aujourd’hui n’est pas d’accord avec l’idée qu’on puisse en dernier recours prendre un crédit à intérêt mais ne fait rien pour faire évoluer les mentalités; trouver une alternative, ni même les pseudos associations qui sont censées nous représenter!

Sachez que si l’état français s’intéresse tout à coup à la finance islamique, c’est avant tout parce qu’ils sont intéressés par la liquidité disponible dans les pays du Moyen Orient avec un argument efficace (7 à 8 Millions de musulmans en France!!!), donc Business il y a tout logiquement.

Salah Eddine

salam alaykum

Excellent article !

salam alaikoum

Baraka ALLAH fik AL kanz, il y abeaucoup d eproblème en islam à cause de fatwa qui servent plus des intérets politiques que les intérets des musulmans mais bon , j’espère un jour on va ouvrir les yeux et en grand

Aussi, il y a des fatwas qui disent que la finance dite islamique en Europe et dans la plupart des pays arabes n’est pas halal et beaucoup de savant aussi, j’ai donc un avis partagé…

Salam’Aleikum,

L’article est intéressant mais présente une limite à mon sens importante.

« il existe en effet dans notre pays un nombre incalculable de foyers qui ont les moyens d’acquérir un bien immobilier, mais qui préfèrent louer un appartement ou une maison plutôt que de recourir aux produits actuels proposés par les banques ». Quelles sont les chiffres, les données qui vous permettent d’avancer ces faits? Sur quoi vous basez vous? L’impression est une chose mais n’a pas de valeur de vérité. Je ne remet pas en cause votre affirmation, dans la mesure où vous êtes capable de présenter une information fiable et argumentée. Or, si votre intention est d’informer, faite le jusqu’au bout.

Loin de moi l’idée d’être tatillon, mais il me parait très important d’apprendre à être précis pour être plus efficace dans nos revendications, tout simplement. Il est temps dans notre communauté de sortir des logiques émotives et de travailler avec notre esprit. A bon entendeur

as-salâmu ‘alaykum

Merci du conseil, mais il ne s’agit pas d’une impression.

Je ne vois pas ce que vient faire ici le « faites-le jusqu’au bout ».

Sinon : http://www.aidimm.com/user-res/fichiers/Plaquette_French_etude_de_Marche_FI.pdf

Salam’Aleikum,

S’il ne s’agit pas d’une impression, à vous de nous le prouver en insérant les liens ou les chiffres et autres données qui vous permettent d’avancer vos rpopos. D’où le « faites le jusqu’au bout ». Votre billet n’a pas de valeur informative mais uniquement une valeur impressive. Vous reprenez un reportage télévisé en l’extrapolant en fonction de vos sentiments. Comme je vous l’ai dit, ces sentiments sont surement étayés, mais faites en profiter la communauté dans vos billets.

Concernant le lien sur l’étude d’Aidimm, je connais parfaitement cette étude pour y avoir travaillé avec Aidimm pendant 2 mois (association dont je suis membre actif). Or cette étude présente des chiffres potentiels de la profondeur du marché en termes d’épargne et d’emprunt immobilier mais à aucun moment n’a la prétention d’expliquer le comportement des musulmans à l’avenir ni ne rend compte d’ « une manne insoupçonnée pourrait soutenir le marché de l’immobilier sans qu’il ne soit nécessaire de déployer d’importants efforts. » Au risque de me répéter, je trouve votre billet un peu osé au vue des références que vous citez.

salamo alikom,

Je trouve que la Ftawa qui permet d’acquérir sa résidence principale en Europe (dans un pays non musulman) à l’aide d’un crédit classique est légitime, j’ai lu en détail les conclusions des savants (http://www.e-cfr.org/ar/index.php?ArticleID=241) et je trouve qu’ils traitent le problème concrètement et en profondeur, c’est un besoin réel, on peut pas continuer à payer 900 € de loyer en région parisienne pour un F2 pendant 20 ans ! la religion est la vie et la Chaaria est faite pour nous aider pas pour nous ruiner. Après je suis d’accord avec vous il ne faut pas prendre cette Fatwa comme prétexte pour acheter une villa à Saouira ou à Cavalaire pour séjourner l’été un mois et la louer le reste de l’année ou acheter la dernière Audi !

Je pense aussi que si Mme Lagarde veut aider la finance islamique c’est en grande partie pour attirer les capitaux du Golfe et avoir sa partie du gâteau comme Londres. Les produits pour les pro (bourse, soukouk….) seront bientôt disponible mais les banques de détails qui peuvent prêter en respectant la Chaaria ce n’est pas pour aujourd’hui wa Allah aalam.

Salam,

Je suis un lecteur régulier de ce site, mais j’avoue que là je suis un peu déçu par le niveau de l’article, notamment ce passage:

« Tous ne respectent malheureusement pas les préceptes coraniques selon lesquels le recours à toute forme d’intérêt est vigoureusement interdit et très durement condamné. Mais, beaucoup se refusent catégoriquement à braver cet interdit, tant le violer est une abomination. »

En effet, on sent une pointe de jugement envers tous les Français de confession musulmane qui ont fait un emprunt dans les banques françaises classiques, notamment pour un emprunt immobilier…Sachez que je suis heureux que mon père, qui fait sa prière de puis l’âge de 7 ans, ait fait un emprunt pour acheter la maison dans laquelle on vit actuellement, afin de quitter le logement HLM dans lequel nous vivions…Et je pense que c’est grâce à cela que l’on a pu vivre dans de meilleures conditions et faire des études…Donc, « l’abomination » dont vous parlez est selon moi tout-à-fait déplacée, ou tout du moins excessive…Nous savons tous que c’est hram, mais porter ce genre de jugement sans tenir compte du contexte socio-culturel dans lequel on vit me paraît un peu primitif…J’étais habitué à mieux de la part de votre site…Quoiqu’il en soit, nous attendons tous avec impatience les banques islamiques, inch’allah !

as-salâmu ‘alaykum

Abdurahman,

Puisque vous connaissez cette étude certainement bien mieux que moi, vous savez pertinemment que les études à partir de ce que la CNIL et d’autres appellent des « données sensibles » ne sont sinon impossibles, tout au moins difficiles à mettre en oeuvre. Vous voulez des chiffres que vous savez inexistants (si l’on entend par là chiffres issus de sondages et d’études réalisés par des organismes sérieux).

Cela étant, ce n’est pas parce qu’il n’y a pas de chiffres, ce n’est pas parce qu’un propos n’est pas étayé précisément par des chiffres que le propos n’est pas vrai ou qu’il relève, pour vous citer, « du sentiment ». Non, je ne peux pas apporter des chiffres qui n’existent pas, cela ne vous étonnera pas. Mon propos ne se fonde pas sur une réalité chiffrée à la virgule près, mais sur une réalité difficilement récusable.

Considérer « osé » un billet qui dit une réalité non étayée par l’IFOP, c’est assez amusant. Tenez, ne prenez en compte que les adhérents et sympathisants de l’Aidimm. Ajoutez les quelques amis et frères que vous fréquentez et qui sont en attente de produits licites. Vous obtiendrez un nombre X. Extrapolez légèrement en vous disant que, dans quelques villes françaises, il y a ne serait-ce que le 10e du chiffre obtenu – prenons une fourchette très basse. Cette simple extrapolation suffit à penser que l’arrivée de produits financiers halal libèrera de très nombreux capitaux privés. Il n’est pas nécessaire de faire des études quantitatives pour en être certain. En revanche, et là je vous rejoindrais, la réponse à la question « combien précisément ? », elle, nécessiterait les enquêtes et les chiffres que vous réclamez ici.

Yacine,

J’ai déjà répondu sur cette question ici : http://www.al-kanz.org/2008/09/15/finance-islamique-subprimes/

Débat intéressant, les échanges, qui élèvent notre potentiel à la réflexion, sont toujours bons.

Pour revenir sur les commentaires précèdent, n’oublions pas que peu de sites offrent de l’information relative aux musulmans de France hors religion, je dis bien « offre » car ça nous ne coûte rien (hormis la connexion internet).

Cette information est donc offerte et commentée par un homme qui donne son avis (un avis qui représente sûrement en partie celle des musulmans de France). Je prends la défense de personne, je donne mon avis de blogueur aux services de ceux qui veullent bien nous lire, les musulmans de France.

« Je suis un lecteur régulier de ce site, mais j’avoue que là je suis un peu déçu par le niveau de l’article…J’étais habitué à mieux de la part de votre site » Yacine

Mais je trouve dommage, que Yacine soit déçu. Serait-il pas plus constructif de donner seulement son avis (au lieu de commenter et raconter sa propre expérience qui est d’ailleurs la même que la mienne) sans pouvoir dénigrer une information commentée.

Pourquoi les commentaires du genre de ceux Abdurahman ne sont pas plus fréquents (c’est-à-dire utile à un débat) et ne plus voir des commentaires qui ne font que stagner, pour ne pas dire reculer, le débat.

as salâmu ‘alaykoum

Yacine, le Coran est très claire : sourate el maidah verset 3:

» Vous sont interdits la bête trouvée morte, le sang, la chair de porc, ce sur quoi on a invoqué un autre nom que celui de Dieu, la bête étouffée, la bête assommée ou morte d’une chute ou morte d’un coup de corne, et celle qu’une bête féroce a dévorée – sauf celle que vous égorgez avant qu’elle ne soit morte -. (Vous sont interdits aussi la bête) qu’on a immolée sur les pierres dressées, ainsi que de procéder au partage par tirage au sort au moyen de flèches. Car cela est perversité. Aujourd’hui, les mécréants désespèrent (de vous détourner) de votre religion : ne les craignez donc pas et craignez-Moi. Aujourd’hui, J’ai parachevé pour vous votre religion, et accompli sur vous Mon bienfait. Et J’agrée l’Islam comme religion pour vous. Si quelqu’un est contraint par la faim, sans inclination vers le péché… alors, Dieu est Pardonneur et Miséricordieux. »

tu remarqueras la fin du verset » Aujourd’hui, J’ai parachevé pour vous votre religion, et accompli sur vous Mon bienfait. Et J’agrée l’Islam comme religion pour vous. Si quelqu’un est contraint par la faim, sans inclination vers le péché… alors, Dieu est Pardonneur et Miséricordieux »

Le prophète sala ALLAH alay’i wa salam est le dernier des messagers et le Coran est le dernier livre, donc il n’y a pas à « tenir compte du contexte socio culturel dans lequel on vit »

donc comme l’a dit al kanz, en france il y a une grande partie des musulman qui connaisse l’interdiction de el ribaa mais qui préfére ne pas en tenir compte car comme tu le dis ils veulent s’intégrer dans cette société et lui ressembler à n’importe quel prix

et en plus en prenant ribaa c’est tout le contraire qui se produit, les gens préférent mourir de faim pour payer l’intéret dû à l’achat immobilier ou autre qu’ils ont fait

c’est franchement désolant

que dieu nous pardonne pour l achat de mon bien alors et vivement que les banks s active pour le credit sans intéret je serai probablement leur premier client inch allah

cela ne sont pas du tout intelligent comme tu dit ma soeur pour mourir de faim pour du materiel alors que d autre on etait mal conseiller salam

Al Kanz,

Je suis d’accord avec vous sur deux points: vous n’avez pas de chiffres et les données « sensibles » sont illégales en France. Concernant les chiffres, il serait intéressant d’inciter les musulmans de notre communauté qui ont des compétences en étude de marché à s’intéresser à cette offre (j’en fais partie). Concernant les données dites sensibles, je fais partie de ceux qui ont dénoncé le sondage IFOP sur les musulmans où j’avais, sur ce site d’ailleurs, expliqué en quoi un tel sondage ne pouvait qu’être faux, les biais méthodologiques et même épistémologiques étant grossiers.

Votre méthode d’extrapolation en revanche ne me convainc pas. Les chiffres bien entendu ne font pas tout, mais comme dirais quelqu’un que j’apprécie « on envoit pas des satellites dans l’espace avec des impressions ».

Il y a à mon avis une différence d’approche entre nous, ce qui n’est pas un mal en soi. Vous avez semble t il une approche journalistique alors que je propose une approche plus scientifique (IFOP ne fait pas partie de mes références d’aillleurs). A ce stade du débat, c’est au lecteur de faire le choix quant à l’information qu’il désire avoir: un avis respectable mais non représentatif ou une information objective?

Cela étant dit, TrouveTaMosquée, a raison, vous êtes un rare médium à offrir une « information » à la communauté et on ne peut que vous encourager à persévérer. En tant que frère, je me permettais d’apporter une réflexion constructive pour participer à l’élévation du débat et des idées.

Fraternellement,

Soeur,

Si des gens suivent l’avis de certains savants, libre à vous de ne pas faire comme eux, par contre vous n’avez pas le droit de les dénigrer ou de penser qu’ils sont dans l’erreur et encore moins de juger leurs intentions….

as salâmu ‘alaykoum

Aloutilani, il n’y a aucun savant qui autorisent les intérêts, ce serait un trop gros mensonge un peu trop grillé donc…

Soeur, ne me faites pas dire ce que je n’ai pas dit….

Aucun savant n’autorise les intérêts mais le Conseil Européen de la Fatwa autorise, sous certaines conditions, de contracter un prêt à intérêt pour l’achat de sa résidence principale dans les pays ou c’est le seule moyen d’accéder à la propriété pour la majorité de la communauté musulmane. Et je dis que beaucoup de frères et de soeurs dont certains nous surpassent peut être (surement ? seul Dieu sait) dans la piété on acquis leur résidence principale en suivant cette fatwa et pas pour « s’intégrer ».

La composition du dit conseil : http://www.e-cfr.org/en/index.php?ArticleID=305

Rien à dire, que des petits joueurs….

as-salâmu ‘alaykum

Si Alourtilani, on a le droit de penser comme l’écrasante majorité des savants que cette fatwa est une erreur et on doit mettre en garde contre elle et renseigner les musulman sur sa caducité afin qu’ils ne cèdent pas au fléau de rîba.

as salâmu ‘alaykoum

alourtilani,

c’est faux , il n’ y a pas beaucoup de personnes qui ont pris un pret dû à cette fatwa « européenne » lol juste le « fatwa européene » est la preuve que c’est pas une chose musulmane donc…

Non les gens qui se renseignent sur les fatwas ne vont pas choisir « fatwa européenne » ou alors les gens de passions qui préférent justifier le prêt qu’ils ont pris donc voilà, une personne sensé qui prend le temps de savoir qu’est ce qui halal ou pas, non meme pas besoin de prendre le temps, il suffit juste de chercher à savoir ou de lire le Coran, c’est très explicite…

enfin bref, c’est dommage de trouver refuge dans des fatwas du consel européen, pour justifier des choses, on a tous des proches qui ont pris une maison avec un prets bancaire et donc des intérêts, on les juge pas, mais on reconnait que les intérêts sont illicites dans tous les domaines, ALLAH est très miséricordieu, qu’ALLAH nous facilite amin

N’existe t-il que cette fetwa sur l’achat avec crédit de sa résidence principale?

D’autres pays n’ont ils pas une fetwa similaire comme la turquie?

selamounaleykoum

salam,

Tout d’abord, je tiens à dire que le niveau de discussion est bien élevé.

Je remercie d’ailleurs si Abdourahman d’avoir injecté l’approche scientifique qui, selon moi, me parait raisonnable pour aborder la question du comportement du consommateur sans quoi, aucune analyse ne peut être amorcée sans la tentation d’extrapolation.

Je trouve qu’il est important à a communauté qu’elle fasse cet effort de critique et d’analyse sans extrapolation, et jugement trop hatif… Al kanz, merci, d’avoir initié le sujet. A nous et à vous maintenant de susciter l’intérêt de ce sujet auprès des lecteurs, car l’enjeu est de taille. 🙂

A vos cerveaux…

Salam’Aleikum Aurore,

Votre intervention me fait penser à une notion que vous connaissez sûrement si vous êtes dans le domaine de la science. Lorsque Kuhn développe le concept de révolution scientifique (voir « La structure des révolutions »), il définit un paradigme comme une vision du monde, un système théorie/fait sans rupture. Le modèle est circulaire. La rupture paradigmatique relève presque de l’effet de mode. C’est à ce moment qu’intervient le concept d’épistémè développé par Foucault. C’est alors un sytème de concepts et de valeurs qui imprègnent toutes les expressions et qui déterminent une façon de penser un problème de manière transdisciplinaire. Ainsi, des paradigmes scientifiques n’ont pu être accepté que lorsque l’épistémè était « favorable ».

En lisant cette article et les commentaires qui ont suivi, j’ai vraiment eu l’impression de reconnaitre une rupture paradigmatique. Al Kanz, sans données précises, prend le chemin d’une rupture avec la finance qui repose sur le riba en lui opposant la finance islamique. Pour s’assurer que « l’épistémè » soit favorable à ce changement, il extrapole ses données, les gonflent pour que la « rupture paradigmatique » s’opère. C’est le propre de tout scientifique convaincu de sa découverte.

Bien entendu, dans le cas de l’article d’Al Kanz, parler de rupture paradigmatique et d’épistémè semble un peu exagéré. Mais il est intéressant de voir que les mécanismes des révolutions scientifiques se retrouvent à des niveaux inférieurs et qu’ils répondent aux mêmes difficultés et aux mêmes exigences.

Décidément, cet article aura suscité beaucoup de réflexion, même si elles ne concernant pas directement le sujet initial.

Comme tu le disais Aurore, à nos cerveaux!!!

As salâmou alaykoum,

soubhane ALLAH, j’ai rien compris à la dernière intervention…

L’auteur de la fatwa incriminée n’est pas un savant auquel j’obéis et obéirais aveuglément eu égard aux nombreux avis qu’il a pu produire mais je me suis laissé moi aussi, auparavant, convaincre par des personnes en qui j’avais confiance par ailleurs, pour contracter un prêt automobile: leur argument était à peu près celui-ci: tant que tu y es gagnant financièrement, tu peux le faire…que ALLAH me pardonne, j’étais ignorant… Je ne suis pas toujours d’accord avec certains avis développés par l’auteur de ce site, mais tant que ces avis ne « dénaturent » pas notre religion, ils ont le droit d’être exprimés, mais bon, pour le coup, nos avis se rejoignent…

wa ALLAHou alam

Salam

Soeur, tu devrais savoir qu’une fatwa est bien souvent très spécifique, un savant peut même faire une fatwa sur un problème qui ne concerne que toi, alors qu’une autre personne qui a « sensiblement » le même problème, le savant lui répondra peut être différent. Quand on demandera au savant, je peux appliquer tel avis que tu as rendu pour Soeur, il dira « non c’est une fatwa pour Soeur, pour toi c’est différent et il t’expliquera la différence… »

Une fatwa a souvent des conditions d’applications et celles ci peuvent être d’ordre territoriales ou sociétales… Il n’y a donc rien de drôle à qualifier une fatwa « d’européenne ». Pour être plus précis, la fatwa en question est applicable dans les pays où les musulmans sont en minorité et qu’ils n’ont aucun autre moyen d’accéder à la propriété de le crédit à intérêt.

Quand au Conseil Européen de la Fatwa, il a pour but de se pencher sur les questions que se pose les musulmans vivant en Europe et dans le monde occidentale, il intègre d’ailleurs en son sein de nombreuses personnes vivant en Europe qui ont une connaissance du contexte plus approfondie que nos frères très qualifiés mais aussi très éloignés d’Arabie pour ne citer qu’eux.

Al Kanz,

Je suis d’accord avec toi quand tu dis que l’on doit informer les gens si on suit d’autres savants qui disent que cette fatwa est une erreur mais il ne fait pas juger/blâmer les gens qui ont suvi cet avis ni penser qu’ils sont dans l’erreur.

Personnellement quand j’en parle à mon entourage j’essaie d’expliquer pourquoi je ne suit pas cette fatwa et pourquoi je ne contracterais pas de crédit à intérêts mais je fais attention à ne pas montrer « l’autre » qui suit cette fatwa comme quelqu’un dans l’erreur et au contraire je lui explique bien que si il est convaincu par les arguments avancés par les savants alors c’est son droit de contracter un crédit à intérêt.

Vous n’acceptez pas cette fatwa comme un avis religieux valide et c’est cela qui me dérange alors que vous savez bien qu’on peut avoir deux avis différents et même contraires et qui sont pourtant sur le plan religeux tout deux valides. C ‘est une miséricorde de Dieu sur nous.

salam

« fatwa » le crédit est intérdit c’est claire.Pourquoi une fatwa? les gens ils abusent, tu leur dis sous certaines condition, il passe vite la frontière,c’est risqué de jouer avec les verset coraniques.Je suis plus pour une fatwa individuel, la l’imam prend la résponsabilité.

la science appartient a celui qui la cherche et ALLAH est le seul qui peut nous éclairer.

salam

alourtilani

as salâmu ‘alaykoum

juste pour te dire d’arrêter de persister « volontairement dans l’erreur », c’est de l’orgueil et c’est clairement visible

as-salâmu ‘alaykum

Alourtinali

Pourquoi considérez-vous cet avis valide ?

Soeur,

Merci d’essayer d’être plus soft dans vos interventions.

Salam,

Merci du conseil sœur.

Tu me diras où tu as acheté cette sonde des cœurs, je pensais qu’un modèle unique existait… Quand on est à court d’arguments, on se défend comme on peut, je ne t’en veux pas…

Et puis si moi c’est de l’orgueil, qu’est ce qui te fais répondre toi ? surtout ce genre de réponse ?

Al Kanz,

D’abord, je le répète encore, personnellement je n’ai pas fait et incha Allah ne ferait jamais de crédit à intérêt pour l’achat d’une maison ou autre pourtant j’en ai eu l’occasion mais j’ai toujours refusé al hamdulillah.

Ci joint un article de M. Patel qui je précise, n’est pas du même avis que le Conseil Européen de la Fatwa

http://www.muslimfr.com/modules.php?name=News&file=article&sid=354

Ce qui rend pour moi cette fatwa « valide » et je cite M. Patel :

« – a) La nécessité vitale (adh dharoûrah) fait loi et elle permet de lever certaines interdictions: Les juristes musulmans sont unanimes à ce sujet.

b) Un besoin réel (hâdjah) peut, lorsqu’il se généralise, atteindre le statut de la nécessité vitale (« al hâdjah tounzalou manzilatidh dharoûrah idhâ ‘âmat ») et permettre également la levée temporaire d’une interdiction.

c) Le fait d’être propriétaire de son logement pour un musulman qui vit en terre non musulmane constitue justement un besoin réel de nos jours, essentiellement pour les raisons suivantes… »

Quand je parlais Al Kanz une fois de la fameuse phrase de Qardawi « Chacun est son propre mufti », on est en plein dedans, les savants avances des arguments, pour les uns ils sont pertinent, pour d’autres ils ne le sont pas, nous ne sommes plus de ces générations de musulmans qui suivent aveuglement tel ou tel savant (je ne sais pas si c’est mieux ou pas d’ailleurs…), aujourd’hui on dissèque les avis et on se rend compte que parfois on arrive pas à la même conclusion. Mais cela ne doit pas nous faire dire que les autres sont dans l’erreur.

Quand chacun avance des arguments tirés du Coran et de la Sunna et arrive à deux conclusions différentes ? Qui à tort, qui à raison ? Seul Dieu le sait, peux être même que les deux auront raison ??

Je trouve que vous jugé les gens qui se suivent cette fatwa et c’est ce que je ne trouve pas normal.

Aujourd’hui tout le monde s’amuse à juger tout le monde sur son apparence, ses actes et autre mais le jour du jugement chacun sera bien assez occupé par son cas pour prendre le temps de juger les autres… Soyons donc modestes.

En espérant que mon post ne soit pas censuré Al Kanz! Salam.

as-salâmu ‘alaykum

1- Nous ne sommes pas dans le cas de la « saine » divergence. On n’est pas dans les uns pensent ceci, les autres pensent cela. Quand on sait que rîba est une abomination très sévèrement condamnée et que l’on voit comment cette fatwa a ouvert la porte à tous les excès, on ne peut qu’en être horrifié.

2- Il n’y a pas de dharura en France. C’est au mieux une ignorance totale du contexte français.

Sinon puisque vous citer Mouhammad Patel, voyez ceci : http://www.finance-muslim.com/2009/04/contracter-un-emprunt-a-interets-pour-sacheter-une-maison-est-ce-licite/

as-salâmu ‘alaykoum

j’aimerai bien comprendre en quoi acheter un bien avec intéret tel qu’une maison comblera un besoin réel, c’est fou ça, mais c’est au delà de mes capacités pas possible de comprendre ça..

un besoin réél c’est la nourriture, quelque chose qui t’empeche de vivre, déjà qu’on a pas le droit de vivre ne France si on peut pas pratiquer notre religion correctement, on doit faire hijra mais là on peut pratiquer si on veut, il suffit de ne pas trop s’attacher à la dounia comme avoir une maison pour montrer qu’on a réussi, les gens qui vivent dans une belle maison ne sont pas plus heureux que ceux qui vivent dans un appart loué…

cette dounia n’est qu’un pont qu’on traverse avec pour certain les yeux fermés et pour d’autres les yeux ouvert, en tout cas on goutera tous au pont sirat, et heureux celui qui pourra le traverser

Les credits dits « halal » ne sont-ils pas une anarque ?? Que la banque achete un bien, y applique une plue value (souvent egale a la dizaine d’€ pres au montant total des interets qui auraient ete payes dans une banque traditionnelle) et nous le revende ensuite en etalant les paiements sur 20 ans je trouve ca ridicule et le comble de l’arnaque.

Non seulement cela reivent ni plus ni moins a payer des interets qu’on aura maquille et rebaptises « profit » pour que ca passe chez les musulmans mais en plus nous nous faisons avoir royalement en tant que consommateurs a savoir qu’il n’existe plus de possibilites de cloturer son credit par remboursement anticipe puisque la totalite de la somme sera due.

Pour moi un vrai credit islamique est un credit a taux 0

salâm,

J’ai l’impression que ceux qui critiquent le crédit à intérêt sont ceux qui n’ont pas de problèmes de logement, et ceux qui le défendent sont ceux qui « n’ont pas eu le choix » que de contracter un emprunt.

Perso j’ai été obligé de faire des fausses fiches de paies pour avoir en location un logement décent pour ma petite famille et moi… En tentant d’avoir par la suite à un logement plus grand et mieux placer géographiquement je n’ai pas eu le choix que d’acheter, certains diront qu’on a toujours le choix de continuer à vivre au 4° étage sans ascenseur, avec 2 enfants dans 65 m², et une odeur d’urine dans les escaliers…c’est leur avis..

Vous en faites pas j’ai bien assimiler que ce n’est pas votre avis, c’est juste la charria!

Aujourd’hui j’ai donc un crédit sur 15 ans avec intérêt, ca fait donc de moi un mécréant, un koufar’…des fois je me demande ce que nous autres musulmans nous faisons en France…

C’est vrai qu’il est mieux pour notre communauté de rester à habiter dans les hlm, quartiers pourris, et d’élever nos enfants dans des conditions exécrables (attention c’est de l’ironie 😉

as-salâmu ‘alaykum

Mauvaise impression. Le halal et le haram ne se définissent pas en fonction des situations des gens. Et heureusement. On n’est pas dans le relativisme.

Vivre dans au 4e étage sans ascenseur avec deux enfants dans 65 m2 et une odeur d’urine dans les escaliers, en effet, ça n’est pas vivre dans une situation d’urgence.

Sinon, non, ça ne fait pas de vous un kafir, rassurez-vous.

Salam Alaykoum,

Ne doutons pas et faisons confiance à la miséricorde d’Allah.

Salam,

Soeur,

Vous êtes toujours dans le jugement des autres et c’est dommage « il suffit de ne pas trop s’attacher à la dounia comme avoir une maison pour montrer qu’on a réussi ». C’est tellement facile et complétement à coté de la plaque. Qui a parler de « réussite » ou de « montrer » quoi que ce soit ?

N’oubliez pas que de vouloir « montrer » qu’on est plus pratiquant que les autres, c’est aussi de l’orgueil. Quand on fait une chose il faut le faire pour Dieu, pas pour que les gens disent « macha Allah quel croyant sincère ». A partir de ce raisonnement, pourquoi toujours juger les autres et les qualifier de choses dégradante ?

Vous avez dit ce que vous pensiez de cette fatwa, mais pourquoi parler des gens qui appliquent cette fatwa ??

Êtes vous dans leur cœur pour savoir ce que les a conduit à ça ? Savez vous qu’ils ne sont pas sincère ? pensez vous qu’ils veulent délibérément ne pas plaire à Dieu ? Savez vous déjà si Dieu leur pardonnera ou pas (si tant est qu’ils soient dans l’erreur) ?

Al Kanz,

Je n’ai pas encore lu le liens mais je le ferai dés que j’ai une minute incha Allah.

« Le halal et le haram ne se définissent pas en fonction des situations des gens », c’est un peu faux, comme cité plus haut en Shari’a, la nécessité fait loi. Donc dans certaines situations des choses « normalement » interdites sont autorisées. Et de même pour la fatwa dont nous parlons, c’est une autorisation temporaire.

1/ Pourquoi ne serait on pas dans le cas d’une saine divergence ? Des groupes de savants (même si l’un est minoritaire) ont un avis différend sur une question.

2/ Il est bien expliqué dans l’article de M. Patel que « Un besoin réel (hâdjah) peut, lorsqu’il se généralise, atteindre le statut de la nécessité vitale(dharura) ». Moi qui ai grandit en France dans un quartier « sensible », je trouve qu’on est en plein dedans. Qu’est ce que les grands ensembles HLM si ce n’est des ghettos regroupant toutes les misères sociales et matériels ? Le crédit n’est il pas pour certains la seule manière dans sortir ?

L’éducation est un besoin réel et il n’y a qu’a comparer les statistiques (réussite au BAC, diplômes dans le supérieur, délinquance, prison…) entre une cité HLM et un quartier pavillonnaire du centre ville pour voir que le logement EST un besoin réel. En étant dans un HLM, on est pas maître d’où se trouve le logement… Le milieu a une influence sur l’éducation, ce n’est plus à prouver et le niveau des écoles des quartiers populaire est bien plus faible que les autres, c’est un fait.

Vous me direz qu’on peut louer dans le privé et vous avez en partie raison, mais parfois il est plus difficile de louer dans le privé que d’acheter vu les conditions que proposent certains proprios.

De plus, le fait d’être propriétaire de chez soi, entraine (j’imagine car que je ne suis que locataire!!) une certaine sérénité car on sait que sa famille peut être au moins à l’abri de se retrouver sans logement, enfin laisser à ses enfant un héritage immobilier n’est pas négligeable qui là aussi sera source de sérénité pour leur avenir.

Là où je pense qu’on se rejoins, c’est qu’effectivement, moins les musulmans auront recours au crédit à intérêt, plus les banques s’empresseront de proposer des produits islamiquement acceptables pour attirer une nouvelle clientèle.

Car si ils voient que nous cédons tous, effectivement pourquoi changer les règles du jeu.

Voyez la réaction d’Amienois, c’est ce que vous renvoyez quand vous parlez des gens qui on eu recours au crédit à intérêt, c’est pour cela que je ne suis pas d’accord avec les termes que vous utilisez.

Amienois,

Je n’ai pas eu recours au crédit et je « défends » l’avis des savants l’autorisant sous certaines conditions.

Trouve ta mosquée t’a donné la meilleur des réponses.

Salam,

1) Au final l’Islam c’est bien quand t’es riche, tu peux acheter ta maison cash, et toi « brave pauvre musulman » tu ne vas pas acheter de maison car j’ai besoin que tu paies le loyer à Mr Crédit pour qu’il rembourse les intêrets à la Banque.

2) Bon OK c’est la crise, « brave pauvre musulman » tu peux servir à soutenir ce beau système économique qui favorise les riches et lèsent les « brave pauvres ». Pour ça les gentils riches on créer un produit qui s’appel « Sharia Compliant ». ça fait classe alors ne pose pas de questions.

3) Et si des « brave savants » font des fatwas « scandaleuses » sic, il ne faut pas les écouter, ils se trompent et surtout « fallait être riche ».

4) Si tu es riche, vite contact mon association AIDIMM, sinon … paie ton loyer

Désolé mais je ne vois pas ce que la Finance peut avoir d’Islamique, la Finance reste un outil à bon ou mauvais hessien, ensuite que l’on suive une éthique islamique pourquoi pas

Le Sujet a été traiter des millions de fois depuis déjà 10 ans environ:

– y a t il des banques qui font un prêt immobilier sans intêrets au PARTICULIER : NON

– Est ce les banques en Angleterre le font : Non

Je suis OK pour dire qu’on ne suit pas une fatwa mais remettre en question un travail fait par des savants qui y ont travaillé durement et qui ont risqué un avis, c’est un peu limite comme façon de faire.

Bref rien de neuf sous le cocotier, je vous conseil le livre de Tariq Ramadan sur le reforme radicale et non pas l’adaptation de la religion à une système bancal. Le système est tel qu’il est, il y a des banques type FNAIM qui ont une certaine ethique.

C’est fou quand même, la speculation immobilière à mis des milliers de personnes à la rue, et ça ce n’est pas mi en question, non on veut une banque qui achete la maison que tu veux acheter et qui te la vend plus chère car il t’avance l’argent.

Et après ça on va critiquer la fatwa …. sérieux ??

AS SALAMU ‘alaykum

Bisounours, javais dit que j’étais réticente à l’idée de voir venir des banques islamiques en France car d’après les savants qui sont contre les intérets donc la finance classique, pour la plupart d’entre eux, la finance islamique en occident et meme dans certains pays muslilm n’est pas licite donc… je suis réticente car vraiment faut pas se faire à voir, une banque qui va acheter pour te le preter plu cher elle se fait des intérets d’une certaine manière… donc tu vois les savants qui interdisent les interets claissique mettent en garde également les pseudos banques islamiques

Alourtani,

Je ne juge pas, ALLAH connait mon intention

En passant, j’aimerais juste dire, en réponse au Post 24 que c ‘est la composition du Comité de Fatwa dans son ensemble.

Tous les membres n’ont pas sgné cette fameuse fatwa.

On retrouve d’ailleurs dans cette liste le nomde certaines personalités qui sont des pionners de la finance islamique.

Désolé pour le commentaire en double, pouvez-vous le supprimer, merci.

Je me suis trompé sur le nom de la banque alternative c’est la NEF.

@ soeur:

1) « juste le « fatwa européene » est la preuve que c’est pas une chose musulmane donc… »

et bien sâche que « Parmi les 30 membres de ce Conseil « Européen », un tiers vient de pays non européens (Liban 1, Soudan 2, Arabie Saoudite 2, Emirats arabes unis1), à commencer par son président Yusuf Al Qaradawi, situé en « Egypte-Qatar ». Rien que ça !!!

2) quand tu dis « d’arrêter de persister « volontairement dans l’erreur », c’est de l’orgueil et c’est clairement visible » et qu’ensuite tu dis « je ne juge pas » et bien je sais pas …

En ce qui me concerne je paie un loyer, et en faisant ça je contribue à la « Riba » car le propriétaire est sûrement un investisseur qui a fait un crédit car c’est un bailleur social ….

Salam,

Quel débat! Merci Al Kanz pour cet espace que vous nous offrez!

Les réflexions de bisounours sont pertinentes, notamment sur le fait qu’indirectement en payant un loyer on participe au Riba c’était un aspect auquel je n’avais jamais pensé…

Par contre pour ce qui est des banques « Islamiques », logiquement elles ne sont pas censé faire de Riba ni même détourner le systéme, car il ne faut pas confondre plus value et intérêt.

En effet quand la banque achète la maison pour vous la revendre c’est du commerce, pas de l’intérêt, et il ne faut pas oublier que la banque prends un part de responsabilité supplémentaire (et de donc de risque) car elle est le vendeur de la maison et plus seulement le prêteur d’argent.

à ce sujet un très bon article : http://www.maison-islam.com/articles/?p=286 d’où est tiré cet exemple très parlant :

« En 1983, un organisme de crédit islamique du Qatar, pratiquant la murâbaha, avait, sur la demande son client (une entreprise qatariote vendant des meubles), acheté un conteneur de meubles en Allemagne. Le navire sur lequel ce conteneur était acheminé appartenait à une compagnie d’armement grecque, et celle-ci fit faillite alors que le navire faisait escale en Egypte. Ce fut l’organisme de crédit – et non le client – qui dut entreprendre toutes les démarches concernant le conteneur. La même entreprise qatariote avait commandé d’autres meubles, qui se trouvaient sur le même navire, mais avait acheté ceux-là en ayant recours à un emprunt à intérêt classique, conclu chez une banque. Eh bien concernant le conteneur où se trouvaient ces meubles, l’entreprise dut se débrouiller elle-même, et la banque ne voulut rien savoir : elle s’en tenait aux échéances prévues pour son remboursement (pour plus de détails, lire Bay’ ul-murâbaha li-l-amr bi-sh-shirâ’, kamâ tujrîhi-l-masârif ul-islâmiyya, al-Qardhâwî). »

Et Chakil merci du complément, j’espère n’avoir induit personne en erreur.

C’est effectivement à la majorité et non l’unanimité que le Conseil à validé la fatwa dont on parle.

Salam Aleikum,

@ Bisounours,

Votre raisonnement sur la participation indirecte aux systèmes d’intérêts par le paiement d’un loyer n’est pas valable. Nul n’est responsable des actions d’un tier en droit islamique. Vous ne faites que payer un service de logement, pas de l’argent. Donc vous ne faite de riba. C’est votre propriétaire qui devra rendre des comptes si tant est qu’il fait effectivement du riba.

Juste pour rappel, 999 personnes sur 1000 goûteront à l’Enfer, que Dieu nous en préserve, et le paradis sera rempli de pauvres. Dans les commentaires postés, on a parfois l’impression que les débats ne s’élèvent pas au dessus de douniya et occulte complètement notre retour à Dieu. Je trouve ça parfois incompréhensible pour des musulmans.

Enfin, je trouve la remarque sur Aidimm infondée, pour y membre actif. Le raccourci AIDIMM/riche n’est pas fondé et relève de votre jugement personnel. Je connais personnellement les dirigeants de l’association et je peux vous assurer qu’ils ne sont intéressés. Tout est fait fissabilillah et dans le seul espoir de plaire à Dieu. Tout n’est pas parfait évidemment, mais cette association était soutenue par la communauté, au lieu d’être raillée par des immobilistes sceptiques qui trouvent toutes les raisons possibles pour justifier leurs mauvais comportement, elle se développerait surement plus vite et pourrais jouer un rôle plus important dans le développement d’une alternative au crédit à intérêt. Pour finir, que proposez vous? Critiquer d’accord, mais soyons constructif.

Fraternellement,

Wa Salam

Salam aleykum,

Je suis d’accord que l’action d’associations tel que la votre est salutaire, et je vous en félicite.

Je suis d’accord qu’il ne faut pas rester dans la critique et être constructif.

Désolé pour le raccourci que j’ai fait avec AIDIMM je vous présente mes excuses, c’est pas le sens de ma pensée. Je voulais juste dire que les solutions pour accéder à la propriété sont adaptés au plus riches.

« Votre raisonnement sur la participation indirecte aux systèmes d’intérêts par le paiement d’un loyer n’est pas valable. Nul n’est responsable des actions d’un tier en droit islamique. Vous ne faites que payer un service de logement, pas de l’argent. »

Sérieux ? je peux donc payer un tiers qui fasse le crédit à ma place et je lui rembourse pour qu’il rembourse la banque ??

ça ressemble à du recèle, non ?

D’ailleurs si je suis votre raisonnement, je peux faire un crédit directement à la banque, étant donné que je subi la « Riba » je ne la perçoit pas.

Mais bon, vous dîtes que mon raisonnement n’est pas valable c’est sûrement fondé. Ce doit être parce que je suis un « immobiliste sceptique qui trouve toutes les raisons possibles pour justifier mon mauvais comportement ». ça aussi c’est fondé.

Je crois que vous devriez relire la fatwa, vous verrez qu’elle ne se résume pas à faire un crédit.

Et que les critiques que vous faîtes vous pouvez vous les appliquer.

PS: Je continue à payer mon loyer, et ne pas acheter une propriété à crédit car je n’ai pas le coeur appaisé pour le faire.

Salam’Aleikum,

@ Bisounours,

Tout d’abord, je tiens également à m’excuser pour « l’immobiliste sceptique… ». Il s’agissait d’un jugement de valeur qui n’avait rien à faire ici, je l’avoue.

« Je peux donc payer un tiers qui fasse le crédit à ma place et je lui rembourse pour qu’il rembourse la banque ?? » :

Il existe une différence fondamentale entre « payer » et « louer ». Lorsque vous louez, il s’agit d’un paiement en échange d’une offre de service de logement, qui est un besoin vital. Vous vous adressez à un bailleur qui s’engage à vous fournir un logement en contrepartie de votre loyer. Ce loyer représente le dédommagement pour le bailleur.

Lorsque vous payez un tiers pour lui faire supporter le crédit, vous êtes dans un cas de courtage. Vous payez un service pour obtenir un crédit, de la monnaie.

Ces deux concepts ne sont pas comparables. Pour étayer mon argumentation, je prendrais le hadith du Prophète (saw) : « Les actions ne valent que par les intentions qui les animent et chaque créature est rétribué en fonction de son intention» (Rapporté par Al Boukhari et Muslim). Ainsi, on peut observer que les intentions dans le premier cas et dans le deuxième cas ne sont pas de même nature.

« Si je suis votre raisonnement, je peux faire un crédit directement à la banque, étant donné que je subi la « Riba » je ne la perçois pas » :

Vous avez mal apprécié ma logique. Dans mon raisonnement, il s’agit de payer une offre de service de logement. Je loue à un bailleur un bien pour en jouir. L’argent ainsi déboursé n’implique aucune forme d’intérêt. La monnaie changeant de main, je n’ai plus de regard sur son utilisation par la tiers personne (car si on suit alors votre raisonnement, toutes nos transactions commerciales sont haram puisque l’argent qu’on débourse dans le commerce est réinvesti sur les marchés, sert à l’achat d’alcool, de tabac etc… en plus de ce qui pourrait être halal).

En revanche, s’adresser directement à une banque pour contracter un prêt à intérêt vous place en situation de ribaoui, il n’y a pas de doute là dessus. L’islam a interdit de percevoir de l’intérêt sur les prêts ainsi que de contracter un emprunt à intérêt et de verser cet intérêt (voir les Hadîths rapportés par Al-Bukhârî, n° 5032, Muslim, n° 1597).

Je repose la question : que proposez-vous ?

Je crois qu’on tourne en rond, c’était ironique les propositions mais vous avez raison c’est l’intention qui compte :

1 – Quand j’achète un maison à une banque qui l’achète pour me la revendre, le service qui est rendu est l’avance d’argent. Mon intention serait donc de payer cette banque pour qu’elle avance l’argent et d’échelonner ma dette.

2 – Le financement d’entreprise / projet sans passer par les banque ça existe partout même en france: lever de fond, fond de pension etc … (j’en sais quelquechose car j’en ai bénéficer)

3 – Je ne connais pas une banque dîtes « Islamique » qui finance un particulier pour sa maison.

4 – ce que je propose: c’est de faire ce qu’on peut avec ce qu’on a pour vivre en adéquation avec ses convictions.

as-salâmu ‘alaykum

Et si on se mettait à vendre du shit pour épargner et avoir assez de sous pour acheter un appartement ? L’intention première serait bonne : acquérir un bien immobilier.

Salam’Aleikum,

@ alourtilani,

Pour commencer, ce serait sympa d’arrêter d’interpréter mes posts et d’en déduire des choses que je n’ai pas dit. A vous votre opinion…

Il y a une différence entre avoir un toit pour se protéger, besoin vital donc, et payer des intérêts pour devenir propriétaire. D’ailleurs, que peut valoir une maison payée avec du riba dans la balance le jour du jugement?

Non, définitivement je ne rejoins pas la fatwa du conseil européen. Dans la hiérarchie des sources, je me rattache au Qu’ran et à la sunna qui explicitent parfaitement et clairement la question du riba.

Quand vous vous comparez aux « petits propriétaires qui ont fait des crédits », là non plus, je ne vous rejoins pas. Pour moi, le vrai dindons de la farce, c’est celui qui renie les preuves de Dieu (les petits propriétaires) en se cramponnant à dounia comme le naufragé à sa boué. Le jour du jugement, le dindon de la farce ne sera pas celui qu’on croit.

Enfin, je ne partage pas votre vision misérabiliste de la communauté et/ou de nos parents. A vous lire, nous serions des miséreux qui ne trouveraient leur salut que dans le crédit à intérêt via la fatwa du conseil européen. Commençons par apprendre notre religion, reconnaitre le bien qu’Allah nous apporte chaque jour en délaissant ce qui nous éloigne de Lui.

Votre extrapolation sur les destinations des fonds financiers du Moyen Orient n’est pas fondée. Sur quelles informations tangibles vous basez vous pour établir des corrélations aussi significatives entre finance islamique, travailleurs/esclaves du Moyen Orient et Sheykh d’Arabie Saoudite? Vous prenez une responsabilité en tenant ce genre de propos.

Pour finir, vous semblez négliger quelque chose d’important: si les musulmans qui prennent des crédits à intérêts sur 20 ans pour devenir propriétaires étaient si pauvres, on leur accorderait pas de crédit, tout simplement. Les ratios d’endettement dans les banques de détails sont incomprécibles pour les emprunts immobiliers, rajoutez à ça l’ADI et les garanties de revenus, le montant de l’apport et l’antécédent bancaire, vous vous retrouvez avec des clients solvables, qui mangent à leur faim tous les jours et qui ont les moyens de louer plutôt que de faire du riba.

ps: pourquoi se besoin constant dans vos posts de préciser que vous ne faite pas de riba?

Wa salam

as-salâmu ‘alaykum

Abdurahman,

Votre dernière remarque est pertinente. C’est un point que les pro riba préfèrent occulter. Rappeler que la banque ne prête qu’aux riches, entendre par là qu’aux personnes qui ont de l’argent, est une nécessité. Ca permet de recadrer les choses. Cette fatwa ne colle à aucune réalité de notre pays. Et tous les arguments avancés pour la justifier ne résiste pas à un examen des faits.

As salâmou alaykoum,

Al-kanz, acheter un appart grâce au shit; vaut mieux être grossiste que détaillant, ça prendra moins de temps…euh qu’en disent les savants??? parlera t on encore de nécessité vitale???pas mal ton rapprochement d’idées…

Je crois qu’on tourne en rond, c’était ironique les propositions mais vous avez raison c’est l’intention qui compte :

Quand j’achète un maison à une banque qui l’achète pour me la revendre, le service qui est rendu est l’avance d’argent. Mon intention serait donc de payer cette banque pour qu’elle avance l’argent et d’échelonner ma dette.

Vous me demandez ce que je propose ?

Je vous retourne la question. C’est pas moi qui dit que la fatwa est une erreur. N’inversez pas les rôles, vous critiquez une solution qui existe c’est louable car cela fait avancer le débat.

L’existant:

Les solutions d’accession à la propriété étant donné le prix des logement en Ile de France sont celles mises en place par le gouvernement : SCI, Loi Bouttin, location vente Etc ….

Malheureusement, on ne remet pas en question le modèle économique intolérable pour la classe moyenne car en effet toutes ces solutions vont de le même sens : Spéculation Immobilière.

En gros, l’immobilier est devenu un produit économique de placement et non un foyer.

Les solutions que je connais nécessitent d’avoir du cash, donc pour les pauvres c’est mort.

Il n’y a pas de secret, il faut s’associer avec des connaisseurs de l’immobilier pour se faire de l’argent:

Achat d’un terrain de 11000 m² par un groupe composé de 10 personnes futur propriétaire et 10 personnes investisseurs)

Le lot a été découpé en 20 parcelles de 500 m². Il a fallut avancer 50 000 euros pour 10 parcelles le reste des parcelles étant mise en vente après l’accession du bien. mais après avoir négocié avec le constructeur un contrat pour 20 logements (le constructeur est aussi investisseur).

Les investisseur et les 10 futur propriétaires font une plus value sur les 10 parcelles en plus qui leur permet de leur financer la construction de leur maison.

ça c’est du vécu, sauf pour les chiffres car je ne les ai pas de tête.

Donc pas de secret, si il y a moyen de faire une plus value (on participe à la spéculation immobilière) on trouve des investisseurs.

Pour les pauvres, il n’y a qu’une solution, c’est la révolution (comme au Venezuela) pour mettre de l’ordre dans ce système favorisant les plus riches.

Bisounours,

Les pauvres en France ont un toit. Il faut cesser avec cette vision bourgeoise qui en dit long sur l’amour de dunia des musulmans de France et qui ont fait de l’accès à la propriété un dogme, qui devrait faire fi de toutes les interdictions.

J’espère pour vous et d’autres que vous affirmez cela par ignorance, ignorance de toutes les mises en garde et des condamnations coraniques de riba. Manger riba, c’est, métaphoriquement, faire la guerre à Allah. Imaginez donc.

Salam’Aleikum,

@ bisounours,

Moi je propose d’être patient et de soutenir des initiatives comme Aidimm et de faire le choix le moment venu de placer son argent dans un établissement financier islamique. Si le murabaha ne vous convient pas, rien ne vous oblige à acheter.

Si effectivement on a parfois l’impression de tourner en rond, en tout cas avec vous, il faut suivre la démarche. On passe de la défense de la fatwa, à la critique du murabaha, un bref exposé des solutions d’accession à la propriété, en passant par comment faire de la spéculation et de la plus value immobilière pour finir dans une révolution à la vénézuélienne.

Je vous suggère une chose: en tant que musulmans, la finance islamique nous appartient. Elle n’est pas parfaite mais elle représente une possible alternative bancaire qui intègre nos valeurs. On peut manger halal, de plus en plus prier dans des mosquées dignes de ce nom mais on ne peut toujours pas gérer notre argent de façon islamique. Donc approprions nous la finance islamique, développons là au lieu de la tuer dans son oeuf et essayons de développer d’autres associations dans la veine d’Aidimm pour compléter l’offre. En apportant chacun ses compétences, on trouvera inch’Allah les solutions aux problèmes.

Cette discussion est très interessante, malheureusement on tombe vite, à cause de certain(s) dans le jugement. En effet, comme je m’y attendais, j’ai eu droit après mon message aux remarques moralisatrices, notamment de la part de la sulfureuse « soeur » :

Le prophète sala ALLAH alay’i wa salam est le dernier des messagers et le Coran est le dernier livre, donc il n’y a pas à « tenir compte du contexte socio culturel dans lequel on vit »

donc comme l’a dit al kanz, en france il y a une grande partie des musulman qui connaisse l’interdiction de el ribaa mais qui préfére ne pas en tenir compte car comme tu le dis ils veulent s’intégrer dans cette société et lui ressembler à n’importe quel prix.

Pourtant, dans mon message, à aucun moment je n’ai mis en doute le précepte religieux qui veut que le crédit avec intérêt soit hram…J’ai simplement expliqué que, même si certaines personnes n’ont pas fait de crédits dans les banques françaises par choix, d’autres l’ont fait pour amélioré leurs conditions de vie, et par amour de leurs enfants…Mais, bien sûr, comme l’a si bien dit et répété le vénérable « al-kanz »: « nous ne sommes pas dans le relativisme »…

C’est fou à quel point certaines personnes sur ce site, peut-être par habitude ou par peur de leurs propres péchés inavoués, aiment vilipender et diaboliser les gens qui refusent d’être hypocrites et qui osent dire qu’ils n’ont pas attendu 2010 pour acheter un logement décent (la plupart des familles sont arrivées dans les années 60-70)…Mais, bon comme l’a dit « al kanz »:

« Les pauvres en France ont un toit. Il faut cesser avec cette vision bourgeoise qui en dit long sur l’amour de dunia des musulmans de France ». La je crois que le mythe « al-kanz » s’est effondrée à mes yeux. Moi qui pensait qu’un débat devait être modéré par une personne au moins neutre, sinon objective…On a un concentré de généralisations dénuées de sens:

1) NON tous les pauvres n’ont pas de toit, quand même…

2) Les musulmans de France aiment plus la dunia que ceux d’autres pays? Ça reste à prouver…

Bref, je vais cesser d’être polémique. je voulais juste dire que je n’avais pas du tout apprécier les jugements à l’emporte-pièce proférés par certaines personnes qui ne connaissent rien de ceux qu’ils vilipendent injustement. Salam.

« Qui ne connaissent rien de ceux qu’ils vilipendent injustement » : c’est à dire ?

Autrement dit, comment porter un jugement sur une personne sans la connaître, en étant hors contexte, hors d’un certain « relativisme » nécessaire à mes yeux. Mais cette remarque ne visait personne en particulier, mais plus généralement ceux qui, sur les forum islamiques, font la leçon à tout le monde de telle manière qu’on a l’impression en les lisant qu’ils n’ont jamais pêché…Ainsi, ils se posent dans une telle posture que toute contradiction devient impossible, au risque de passer au mieux pour quelqu’un de « trop intégré », au pire pour le shetan en personne…Ce qui limite quelque peu le débat…Salam.

as-salâmu ‘alaykum

C’est faire la leçon que de rappeler que riba est une abomination et de refuser toute tentative consistant à minimiser cette abomination ?

Salam’Aleikum,

@ Yacine,

Abou Sa’id Al Khoudri, rapporte qu’il a entendu le Messager de Dieu dire :

« Que celui d’entre vous qui voit une chose répréhensible la corrige de sa main ! S’il ne le peut pas de sa main, qu’il la corrige avec sa langue ! S’il ne le peut avec sa langue que ce soit avec son cœur et c’est là le degré le plus faible de la foi » (Rapporté par Muslim).

Non je crois qu’il faisait référence à ce type de commentaire::

« @ Bisounours,

…. Il faut cesser avec cette vision bourgeoise qui en dit long sur l’amour de dunia des musulmans de France et qui ont fait de l’accès à la propriété un dogme, qui devrait faire fi de toutes les interdictions.

J’espère pour vous et d’autres que vous affirmez cela par ignorance, ignorance de toutes les mises en garde et des condamnations coraniques de riba. Manger riba, c’est, métaphoriquement, faire la guerre à Allah. Imaginez donc. »

Oui c’est pas très agréable de se voir taxé de « pro-riba », et apparement tu sais mesurer l’amour de « dunia » et que il vaut mieux pour moi que je sois ignorant.

Je pense que tout le monde ici connait l’interdit sur le riba, sinon on ne serait pas là à en discuter.

Vu la teneur de certains propos, il est de loin préférable qu’ils n’aient pas été tenus en connaissance de cause.

Remplacez donc riba par cocaïne ou braquage, et relisez les justifications apportées au recours à cette abomination.

Je comprends pas où vous voulez en venir avec vos paraboles, désolé.

Néanmoins il faut recentrer le débat sur la question de fond au risque de diverger.

Le débat à beaucoup porter sur la validité de la Fatwa à laquelle j’adhère.

D’ailleurs si quelqu’un peut me dire à quel endroit la Fatxa est inexacte, merci

Salam’Aleikum,

Les « paraboles » que vous dénigrez sont des hadiths, des traditions rapportées par le Prophète de l’Islam (saw), le meilleur des hommes et un exemple pour tout musulman. Il est peut être là le fond du problème bisounours, il se peut que nous jugions pas à partir des mêmes bases.

Quant à la fatwa, le simple fait qu’elle autorise le riba alors que Dieu dans le Qu’ran, déclare la guerre à quiconque s’approche du riba, devrait au minimum susciter une forte méfiance. Là encore, chacun ses références bisounours.

Bisounours, lisez donc ceci : http://www.finance-muslim.com/2009/04/contracter-un-emprunt-a-interets-pour-sacheter-une-maison-est-ce-licite

Excusez moi Mr Abdurahman mais mon commentaire ne vous ai pas adressé, c’est pour Al-Kanz avec l’histoire de cocaïne.

Merci pour le « denigrement » que je n’ai pas écrit.

Ma question reste valable, pouvez-vous me dire à quelle endroit exactement elle est fausse. Et à quel endroit elle autorise la riba comme vous l’avancez.

maintennat faire un crédit pour lamour de ses enfants, c’est pas de l’amour de la dounia, c’est de l’ignorance que de penser cela yacine, sais tu qu’on doit aimer ALLAH ‘azawajel et son messager sala ALLAH ‘alayi wa salam plus que tout et plus que ses enfants?

c trop facile de tout mettre sur le compte du jugement, bientôt on pourra plus dire « ‘as salamû ‘alaykum » sinon on sera accuser de juger

Un article sur la finance Islamique:

« Tariq Ramadan dénonce l’hypocrisie de la finance islamique… »

http://www.tariqramadan.com/spip.php?article696

En soi, juge Tariq Ramadan, l’appellation « finance islamique » est problématique. « Il convient plutôt de parler d’éthique islamique en économie. » Car, pour lui, c’est d’abord d’éthique qu’il s’agit. Et l’approche éthique de l’investissement, qui fait défaut à l’heure actuelle, n’est pas l’apanage d’une religion. Le sens de l’équité, la redistribution des richesses (principe de la « zakat » en islam) et l’enrichissement par le seul capital productif tiré du commerce légitime sont des principes éthiques avant d’être islamiques. « Ces valeurs élevées existent dans toutes les traditions religieuses et humanistes, et devraient insuffler une pensée renouvelée dans notre pratique de la finance »

ces valeurs élevées n’existent pas dans toutes les traditions religieuses, , ya que l’islam qui est capable davoir cette valeur, grace au Coran et la Sunna sinon on se tuerait pas pour anéantir l’islam

je trouve ça nulle comme intervention de tarik ramadan, l’islam est elle meme est plus qu’une éthique, c pas le terme « ethique » qui va venir se positionner devant le mot « islam »,

islam renferme tellement de valeur qu’on a pas besoin d »aller voler des termes occidentaux tels que éthique pour prouver quelque chose meme si on sait que les occidentaux s’inspire de l’islam pour le business

@ al-kanz

Merci pour le lien, c’est intéressant mais l’argumentation est un peu biaisée.

Vous remarquez que la fatwa n’est pas remise en cause, c’est les conditions de son application qui reste au jugement de chacun.

dans l’argumentation de la fatwa, il est fait référence à la place importante du foyer pour un musulman.

Et je vous invite à revoir le nombre de savants qui ont adoptés une position similaire selon la fatwa en question, je ne sais comment on peut dire qu’ils sont minoritaires.

Avant tout il est important de rappeler les point 1 2 3 et 4 de la résolution 2/4 de cette conclusion de la fatwa, qui rappel que la riba est interdite avant de poser l’argumentaire.

@ soeur: Je crois qu’il faut le prendre à l’envers.

C’est plutot Islam qui est noble, et je trouve ça nuisible et réducteur de l’utilisé en qualificatif d’un outil tel que « Finance » surtout dans la sociètè de consommation actuelle où la finance à participer à la misère de millions de personne.

Imaginez que « Islamique » deviendra une marque ou un label commercial comme « Hallal » sur les bonbons ou la viande.

Certains voient en la finance islamique un moyen d’attirer les pétro-dollars, je ne préfère pas y associer le mot Islam qui est au dessus de tout ça. On risque de vulgarisé le sacré et de l’utilisé à toute les sauces.

Salam à tous,

J’ai commencé par défendre le fait qu’un avis émis par des savants ainsi que les gens qui le suivent devait être respecté.

Je fini en pro Riba (Al Kanz), orgueilleux qui aime trop la dunya(soeur) qui a une vision misérabiliste de la communauté(Abdurahman)! SubhanAllah avez vous autre chose à proposer dans la discussion que des jugements de valeurs. Présentez plutôt des arguments.

Partons du principe que tous les protagonistes sont des musulmans sincères, sinon, il est inutile de débattre.

Salam’Aleikum,

@alourtilani,

Je vous invite à relire vos posts. Me concernant, il ne s’agissait pas d’un jugement de valeur mais d’une constatation. Quant aux arguments, là encore relisez les posts et n’en retenez pas que la moitié.

Salemou aleikoum, je n’ai pas tout lu, mais, je sais que beaucoup de personnes pensent que les banques islamiques vont proposer des financement selon la Charria et qu’ils vont enfin faire des projets immobiliers ou commerciaux ou…….

Beaucoup d’illusions car ces banques dites « Islamiques » proposent des financements a des taux dépassant de loin les taux d’intérêt normaux dans les autres banques dites « Bounouk Ribaouia » je ne raconte pas de BLA BLA mais a chacun d’entre vous d’essayer de se renseigner de lui même pour se rendre compte de ce que je dit oua Allah Aalam.

Autre question?????? RIBA traduction littéraire du terme est USURE??????

Pour information le taux d’intérêt est considère usurier en France quant il dépasse 24%

Salemou aleikoum et a bientôt

Votre frère Mohamed

Je vois que personne ne reagit sur la notion de banques soit-disant islamiques. Bref, nous sommes une communaute faible malmenee et a la merci du reste de la population (proprietaires y compris), je pense que la priorite est a donner a l’acces a la propriete pour une plus grande independance. De plus je fais une difference entre la personne qui prete et demande des interets en retour et celle qui paie les interets et reste une victime de cette riba (meme si nous sommes des victimes conscentantes pour la plupart)

Salam’Aleikum,

Ca y est, le mot est laché, « victime », « à la merci du reste de la population ». Je suis désolé mais cette façon de décrire notre communauté me choc et je trouve ça limite insultant pour tous ceux qui produisent des efforts pour développer notre Oumma.

@ Nasser, juste pour comprendre:

Quel lien faite vous entre propriétaire immobilier et indépendance?

D’ailleurs, quel sens donnez vous à indépendance dans votre post?

ps: Le prophète (saw) condamne celui qui fait l’intérêt, celui qui le paye, celui qui le reçoit et celui qui assiste en témoin d’un échange usuraire. Il n’y a pas de distinction entre toutes ces parties d’après la jurisprudence islamique.

merci pour l’article.

c’est très pertinent

@ Abdurahman: vraiment vous n’êtes pas sympa avec nasser, « victime » est associé à la personne qui subit la riba, c’est très dans son explication, ne dénaturer pas ses propos.

avez vous des references pour votre ps.

extrait de la fatwa sur le sens de « victme » dans la transaction:

What makes our argument sound and valid is that Muslims are compelled to take usury, i.e. they do not deal with it on purpose or by their free choice. The prime criterion for forbidding usury, according to a number of Quranic Verses, revolves essentially around taking usury (not giving it). However, giving usury was forbidden only to obstruct pretext, i.e. ways lead to usury, i.e., Sad Athara’i. On similar grounds, notaries and witnessing usurious transactions was prohibited. They were made as such to check the means that lead to usury

je suis un specialiste en finance islamique .et je pense que les banques islamiques font du bruit plus qu’une certaine efficacité qui presentent sur le terrain.les moliadrers du golf profitent de cete finance islamique pour ramacer l’argent.les catégories diminuées ne voient pas l’effecacité de ces banques.les specialistes comme rafik elmasri constatent la mème chose notamment dans l’ opperation de morabaha qui represente 90% des oppérations et qu’ils ne veulent pas la changer !plusieurs specialistes refuse el morabaha car c’est un conternement de l’interet . ou t-il laodaraba ,la mocharaka ,essalem ? qui participent vraiment dans le develepement et la production.en plus il ya beaucoup des savants qui refusent que l’interet represente le riba.c’est à dire le riba est haram mais il n ya pas un consensus entre les savants que l’interet est un riba!

en plus ,celui qui prend l’interet n’es auè meme niveau que celui qui donne .

el qardawui ,on le respecte beaucoup mais il ya des autres savants qui ne sont pas d’accord pas .

Salam’Aleikum,

@ Bisounours:

Vous n’êtes pas mieux placer que moi pour interpréter les posts de Nasser. La question n’est pas d’être sympa ou pas mais de partager ses impressions et ses prises de position. Combien même le terme « victime » n’était pas utilisé dans le sens que je pensais, « la communauté faible, malmenée et à la merci de tout le monde » n’en demeure pas un jugement qui me choc.

Concernant la référence:

Ibn Masoud – que Dieu l’agrée – a dit: » L’envoyé de Dieu (saw) a maudit celui qui vit de l’usure et son mandant » (rapporté par Moslim).

Dans une version de Al-Tirmidhi, on retrouve ce rajout: « Et ses deux témoins et son scribe ».

Vous pouvez trouver la référence entre autre dans l’ouvrage de l’imam Al-Nawawi « Ryad Es-Salihine ».

Wa Salam

Oui exactement, donc il n’est pas fait référence à celui qui subit la Riba comme dit dans la fatwa. L’interdiction vient du fait que cela favorise ce type de transaction usurier … comme payer un loyer à un propriètaire qui rembourse un crêdit.

Désolé je n’interprète pas ses propos: » et celle qui paie les interets et reste une victime » il suffit de ne pas sortir les mots de leur contexte.

Peut-on faire des commentaires objectifs pour rester constructif.

PS:

Mobilisation générale! Venez nombreux manifester contre ce nouveau scandale de la collaboration française avec la politique criminelle du gouvernement israélien.

Mercredi 11 novembre, 17h30. Métro George V. Champs Elysées, Paris.

Premiers signataires de l’appel : GUPS, AFPS, CCIPPP, Génération Palestine, UJFP.

as salamu alaykum

le prophète (salallahu ‘alayhi wa salam) a dit : « Je n’ai rien laissé qui vous rapproche d’Allah, sans vous avoir ordonné de

le faire. Et je n’ai rien laissé qui vous éloigne d’Allah, et vous rapproche du Feu de l’enfer, sauf vous avoir interdit de le faire. »

http://www.salafs.com/modules/news/article.php?storyid=10052&keywords=paiement+echelonne

http://www.salafs.com/modules/news/article.php?storyid=10052&keywords=paiement+echelonne

Salam’Aleikum,

@ bisounours,

Pouvez m’expliquer en quoi se rendre dans une agence bancaire pour contracter un prêt à intérêt relève de la victimisation et de l’obligation? Quels sont les moyens de pression exercés sur les musulmans pour les obliger à prendre ou donner de l’intérêt?

L’extrait de la fatwa que vous donnez me semble incomplet. Il commence en disant « ce qui fait que notre argumentation est valide… ». Sur quoi argumentent-ils dans de passage? Est ce que vous pouvez poster les quelques phrases avant svp?

jai plus le droit de poster 🙁

Salam’Aleikum,

Je me permet de partager avec vous les références d’un site que je trouve adaptées à notre débat (http://allah.allmyblog.com/168-fatwa-qui-permet-les-prets-pour-maison.html)

sobhan ALLAH notre bien aimé prohète Mohammed salla Allahou ‘alaihi wa salam nous a montré quelle conduite adopter lorsequ’il ya a un doute entre licite et illicite. Dans un Hadith rapporté par An Nou’mân Ibnoul Bachîr (radhia Allâhou anhou), Il dit:

إن الحلال بين وإن الحرام بين وبينهما مشتبهات لا يعلمهن كثير من الناس فمن اتقى الشبهات استبرأ لدينه وعرضه ومن وقع في الشبهات وقع في الحرام كالراعي يرعى حول الحمى يوشك أن يرتع فيه ألا وإن لكل ملك حمى ألا وإن حمى الله محارمه ألا وإن في الجسد مضغة إذا صلحت صلح الجسد كله وإذا فسدت فسد الجسد كله ألا وهي القلب

« Le licite est clair et l’illicite aussi; entre les deux existent des choses douteuses que beaucoup de gens ne connaissent pas.Quiconque évitent ces choses douteuses aura sauvé sa foi et son honneur.Quiconque s’y adonnent tombe dans l’illicite comme le berger qui amène son troupeau à la lisière d’un domaine;il risque à tout moment d’y pénétrer. En vérité, tout roi possède un domaine protégé.Certes, le domaine protégé d’Allah consiste dans les interdits.Il y a dans le corps un organe (si essentiel que) s’il est bien tout le corps l’est aussi; et s’il est corrompu tout le corps l’est également: il s’agit du coeur. » (rapporté par Mouslim).

Donc le prophète salla Allahou alaihi wa sallam nous a donné l’ordre d’éviter le douteux.

Et Allah a dit :

وَمَا آتَاكُمُ الرَّسُولُ فَخُذُوهُ وَمَا نَهَاكُمْ عَنْهُ فَانتَهُوا وَاتَّقُوا اللَّهَ إِنَّ اللَّهَ شَدِيدُ الْعِقَابِ

59.7. Prenez ce que le Messager vous donne; et ce qu’il vous interdit, abstenez-vous en; et craignez Allah car Allah est dur en punition.

Cette fatwa, ce sur quoi elle est fondée et la division qu’elle a pu créer entre les musulmans n’est pas s’en rappeller ce verset:

هُوَ الَّذِيَ أَنزَلَ عَلَيْكَ الْكِتَابَ مِنْهُ آيَاتٌ مُّحْكَمَاتٌ هُنَّ أُمُّ الْكِتَابِ وَأُخَرُ مُتَشَابِهَاتٌ فَأَمَّا الَّذِينَ في قُلُوبِهِمْ زَيْغٌ فَيَتَّبِعُونَ مَا تَشَابَهَ مِنْهُ ابْتِغَاء الْفِتْنَةِ وَابْتِغَاء تَأْوِيلِهِ وَمَا يَعْلَمُ تَأْوِيلَهُ إِلاَّ اللّهُ وَالرَّاسِخُونَ فِي الْعِلْمِ يَقُولُونَ آمَنَّا بِهِ كُلٌّ مِّنْ عِندِ رَبِّنَا وَمَا يَذَّكَّرُ إِلاَّ أُوْلُواْ الألْبَابِ

3.7. C’est Lui qui a fait descendre sur toi le Livre: il s’y trouve des versets sans équivoque, qui sont la base du Livre, et d’autres versets qui peuvent prêter à d’interprétations diverses. Les gens, donc, qui ont au cœur une inclinaison vers l’égarement, mettent l’accent sur les versets à équivoque, cherchant la dissension en essayant de leur trouver une interprétation, alors que nul n’en connaît l’interprétation, à part Allah.

En conséquence de cela, il est important de savoir qu’en aucun cas, si une fatwa nous amenait à commettre l’illicite, il nous serait possible de nous en justifier grâce à elle devant ALLAH. Qu’Allah nous épargne de nous retrouver dans cette situation:

إِذْ تَبَرَّأَ الَّذِينَ اتُّبِعُواْ مِنَ الَّذِينَ اتَّبَعُواْ وَرَأَوُاْ الْعَذَابَ وَتَقَطَّعَتْ بِهِمُ الأَسْبَابُ

2.166. Quand les meneurs désavoueront le suiveurs à la vue du châtiment, les liens entre eux seront bien brisés !

وَقَالَ الَّذِينَ اتَّبَعُواْ لَوْ أَنَّ لَنَا كَرَّةً فَنَتَبَرَّأَ مِنْهُمْ كَمَا تَبَرَّؤُواْ مِنَّا كَذَلِكَ يُرِيهِمُ اللّهُ أَعْمَالَهُمْ حَسَرَاتٍ عَلَيْهِمْ وَمَا هُم بِخَارِجِينَ مِنَ النَّارِ

2.167. Et les suiveurs diront : « Ah ! Si un retour nous était possible ! Alors nous les désavouerions comme ils nous ont désavoués » – Ainsi Allah leur montra leurs actions; source de remords pour eux; mais ils ne pourront pas sortir du Feu.

Salam,

Soeur, sur la base du hadith que vous nous donnez, cela veut dire que les savants de tout temps on servit à rien ?

Je souhaites juste savoir l’objet de ce post, ce que vous voulez nous montrer par là ?

@Abudrahman,

L’analyse de la fatwa que vous nous presentez est biaisée : « Ceux qui ont fait la fatwa qui permet le riba pour l’achat d’une maison ont considéré l’acquisition de ce bien comme une dharoura, et à la lumière du verset (2, 173) on ne peut considérer que le fait de devenir propriétaire soit un cas d’extrème necessité. »

Car dans la fatwa il est dit « Un besoin réel (hâdjah) peut, lorsqu’il se généralise, atteindre le statut de la nécessité vitale (« al hâdjah tounzalou manzilatidh dharoûrah idhâ ‘âmat ») et permettre également la levée temporaire d’une interdiction. » Il faut aussi insiter sur le fait que c’est une autorisation temporaire. L’article fait fit de cette distinction entre besoin réél qui se générale et besoin vitale.

Tout le monde ici est d’accord pour dire que devenir propriétaire n’est pas une question de vie ou de mort…

Pour le misérabilisme, vous vous trompez sur moi. Vous essayez de cerner les gens au travers de quelques posts… Al hamdulillah la communauté bouge, croit et on peut dire objectivement que les choses avances pour la communauté musulmane et ceux ci grace à elle seule malgré tout le batons quon lui met dans les roues.

Mais ce n’est pas misérabiliste que de dire que dans les quartiers populaires ou croit la délinquance, l’echec scolaire et j’en passe, les musulmans sont surreprésenté! etes vous d’accord avec cela ou pas ?

Devenir propriétaire est un moyen de sortir de ces quartiers et peu etre de donner un meilleur avenir à ses enfants…

Des savants reconnus ont fait un effort d’interprétation avec lequel vous n’etes pas d’accord, le problème est que vous pensez détenir la vérité absolue… Relisez l’article de M. Patel qui n’est pas d’accord avec la fatwa, il donne ses argument et POINT, il ne se sent pas obligé de qualifié la chose de monstruosité ou d’abomination et encore moins les gens qui la suivent de personnes trop attaché à dunya.

Des gens comme Yusuf al Qardawi qui à 10 était déjà hafid et qui se faisait deja appelé Sheikh dans son village ont travaillé sur ce sujet, votre maniere de juger la fatwa est irrespectueuse pour ces gens comme pour ceux qui le suive.

J’éprouve le besoin de rappeler que je ne fais pas riba pour que vous compreniez quon peut respecter un avis et ne pas le suivre. Je ne suis pas de ceux qui ont acheté une maison par amour de dunya et qui tentent de se justifier, comme certains souhaitent le faire comprendre…

as-salâmu ‘alaykum

alourtilani, vous prenez trop les choses à coeur et surtout à titre personnel. Si j’avais voulu vous viser personnellement, je vous aurai explicitement visé personnellement. Prenez du recul par rapport à ce que vous lisez et ne prenez pas les choses à titre personnel.

Par ailleurs, s’agissant de cette fatwa, que vaut une fatwa qui non seulement cause des dégâts considérables et qui surtout est ultraminoritaire et condamnée par d’autres savants.

Merci de ne pas déformer mes propos, j’ai parlé d’abomination pour riba, pas pour la fatwa.

Salam’Aleikum,

@ alourtilani,

Je prend bonne note de vos remarques concernant l’article que j’ai suggéré, je voulais justement avoir des avis contradictoires.

En revanche, vous êtes encore et toujours dans le sentimentalisme au lieu d’être dans l’argumentation. Vous m’avez fait une injonction et j’y ai répondu, vous ne pouvez pas me le reprochez. N’interprétez pas mal mes propos non plus. Je n’ai pas cherché à vous cerner, ça ne m’intéresse pas, j’ai relevé le ton misérabiliste de vos posts, et je maintiens.

Concernant les mauvais comportements dans certains quartiers, je pense simplement que s’il y avait autant de musulmans que vous le dites, on ne verra pas ou moins de choses aussi déplorable que ce qui s’y passe. Et ceci pas par crainte du gouvernement policier actuel mais crainte d’Allah.